Sommaire

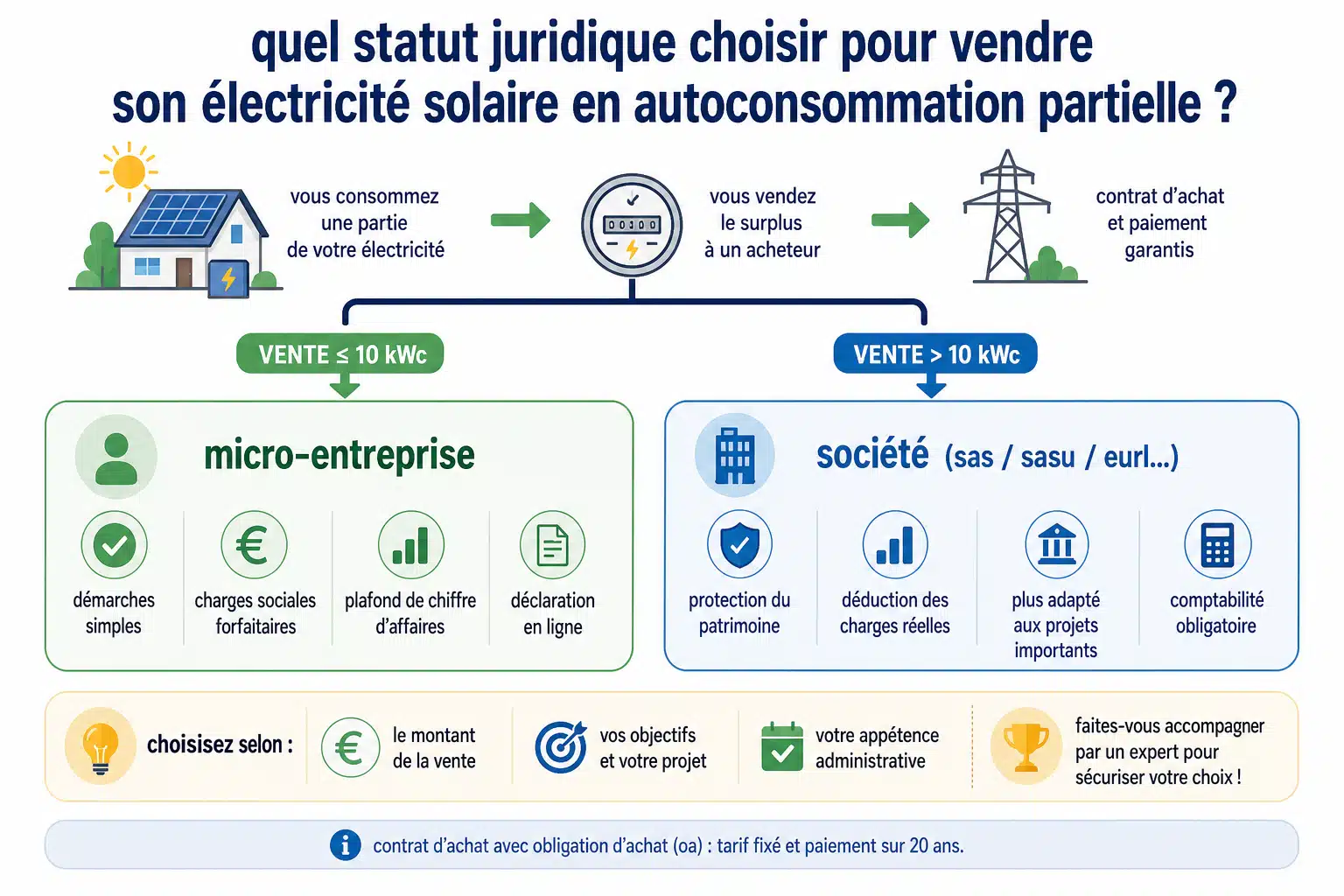

L’installation de panneaux solaires en autoconsommation partielle permet de consommer sa propre électricité tout en revendant le surplus au réseau. Pour vendre légalement son électricité solaire, aucun statut juridique particulier n’est obligatoire pour les installations résidentielles inférieures à 3 kWc. Au-delà de cette puissance et pour certains contrats d’achat, le choix du statut devient une question stratégique selon votre projet. Décryptage des options qui s’offrent à vous selon votre situation.

Les seuils qui déterminent l’obligation de statut

La législation française établit des seuils de puissance qui conditionnent les obligations administratives et fiscales liées à la revente d’électricité solaire. Ces seuils sont déterminants pour savoir si vous devez adopter un statut juridique spécifique.

Les installations de moins de 3 kWc

Pour les installations photovoltaïques dont la puissance est inférieure à 3 kilowatts-crête, vous bénéficiez d’une exonération totale d’impôts sur les revenus issus de la revente d’électricité. Dans ce cas, aucun statut juridique n’est requis et les démarches administratives restent limitées. Vous signez simplement un contrat d’achat avec EDF OA (Obligation d’Achat) ou une entreprise locale de distribution en tant que particulier.

Cette situation concerne la majorité des installations résidentielles en autoconsommation partielle, généralement composées de 8 à 10 panneaux solaires. Vous restez dans un cadre domestique sans contraintes fiscales ni comptables particulières.

Les installations de 3 à 9 kWc

Au-delà de 3 kWc et jusqu’à 9 kWc, vous entrez dans une zone intermédiaire où les revenus de la vente d’électricité deviennent imposables mais restent gérables sans statut professionnel obligatoire. Vous devez déclarer ces revenus dans la catégorie des bénéfices industriels et commerciaux (BIC), mais pouvez opter pour le régime micro-BIC qui simplifie grandement les démarches.

Le régime micro-BIC permet de bénéficier d’un abattement forfaitaire de 71% sur vos revenus de vente, sans obligation de tenir une comptabilité détaillée. Vous déclarez simplement le montant brut perçu dans votre déclaration de revenus annuelle.

Les installations de plus de 9 kWc

Pour les installations supérieures à 9 kWc, notamment celles dépassant 36 kWc, les revenus générés peuvent devenir conséquents et justifier une réflexion approfondie sur le statut juridique. Bien qu’il reste théoriquement possible de rester particulier avec une déclaration en BIC, l’adoption d’un statut professionnel devient pertinente au-delà de certains seuils de rentabilité.

Les statuts juridiques possibles pour structurer votre activité

Si vous décidez ou devez adopter un statut juridique pour encadrer votre production solaire, plusieurs options s’offrent à vous, chacune présentant des avantages et contraintes spécifiques.

L’entreprise individuelle (EI)

L’entreprise individuelle représente la forme la plus simple pour exercer une activité de production d’électricité. Depuis la réforme de février 2022, le patrimoine personnel de l’entrepreneur est automatiquement protégé, ce qui élimine l’un des principaux inconvénients historiques de ce statut.

Avec ce statut, vous déclarez vos revenus dans la catégorie BIC et pouvez bénéficier du régime réel d’imposition, permettant de déduire vos charges réelles (amortissement de l’installation, assurance, maintenance, frais bancaires). La création est gratuite et les formalités administratives restent allégées.

La micro-entreprise (auto-entrepreneur)

Le régime de la micro-entreprise peut sembler attractif par sa simplicité, mais présente des limites pour la production solaire. Ce statut n’est pertinent que si vos revenus annuels de vente d’électricité restent inférieurs à 77 700 euros, plafond applicable aux activités de vente de marchandises.

- Comptabilité ultra-simplifiée avec un simple livre des recettes

- Cotisations sociales calculées directement sur le chiffre d’affaires (environ 12,8%)

- Impossibilité de déduire les charges réelles, notamment l’amortissement de l’installation

- Franchise de TVA automatique sous certains seuils

L’impossibilité de déduire l’investissement initial constitue un handicap majeur pour une activité nécessitant un capital de départ important comme l’installation photovoltaïque.

La société (SARL, SAS, SASU)

La création d’une société reste exceptionnelle pour la production solaire résidentielle, mais peut se justifier dans des configurations particulières : installations très importantes, projets collectifs, ou intégration de la production dans une activité professionnelle existante.

La SASU (Société par Actions Simplifiée Unipersonnelle) offre une grande flexibilité de gestion et une séparation juridique complète entre votre patrimoine personnel et celui de la société. En revanche, elle impose des obligations comptables lourdes (bilan, compte de résultat, annexes) et des coûts de fonctionnement significatifs (expert-comptable, publication des comptes).

Comparatif des statuts selon la puissance installée

| Puissance installation | Statut recommandé | Régime fiscal | Obligations |

| Moins de 3 kWc | Aucun (particulier) | Exonération totale | Contrat EDF OA uniquement |

| 3 à 9 kWc | Particulier + déclaration | Micro-BIC (abattement 71%) | Déclaration revenus annuelle |

| 9 à 36 kWc | EI ou particulier en BIC réel | BIC réel simplifié | Comptabilité simplifiée, déduction charges |

| Plus de 36 kWc | EI en BIC réel ou société | BIC réel ou IS | Comptabilité complète, expert-comptable conseillé |

Les critères de choix au-delà de la puissance

La puissance de votre installation n’est pas le seul paramètre à considérer. D’autres éléments peuvent influencer le choix de votre statut juridique.

La rentabilité du projet

Un projet très rentable, générant plusieurs milliers d’euros de revenus annuels, justifie davantage la structuration juridique qu’une installation marginalement profitable. Calculez le ratio entre vos revenus de vente et vos coûts de structure (comptable, formalités, cotisations) pour évaluer la pertinence d’un statut professionnel.

Si les frais de gestion du statut représentent plus de 15 à 20% de vos revenus de vente, rester en tant que particulier avec une simple déclaration BIC est probablement plus judicieux.

La durée et l’évolution du projet

Les contrats d’achat EDF OA s’étendent sur 20 ans. Si vous envisagez d’augmenter progressivement votre parc photovoltaïque ou d’ajouter d’autres activités liées à l’énergie, anticiper avec un statut évolutif peut s’avérer stratégique.

La protection patrimoniale

Bien que les risques liés à la production solaire soient limités (pas de clients, pas de stocks, peu de créances), certains producteurs préfèrent séparer juridiquement leur activité de production de leur patrimoine personnel. L’entreprise individuelle avec protection automatique ou une société répondent à cette préoccupation.

Le choix d’un statut juridique pour la production solaire doit toujours résulter d’une analyse coût-bénéfice prenant en compte non seulement les obligations légales, mais aussi la rentabilité économique et la simplicité de gestion au quotidien.

Les démarches pratiques selon le statut choisi

Une fois votre statut déterminé, certaines démarches administratives sont incontournables pour démarrer légalement votre activité de revente d’électricité.

Pour rester particulier sans statut

- Signer votre contrat d’achat avec EDF OA ou l’ELD locale

- Déclarer vos revenus annuels dans la catégorie BIC lors de votre déclaration d’impôts (formulaire 2042 C PRO)

- Conserver les justificatifs de paiement d’EDF pendant 3 ans minimum

- Vérifier annuellement que vous restez sous les seuils d’exonération

Pour créer une entreprise individuelle

La création d’une entreprise individuelle s’effectue désormais en ligne via le guichet unique de l’INPI. Vous devez fournir une pièce d’identité, un justificatif de domicile, et déclarer le début de votre activité de production d’électricité (code APE 35.11Z – Production d’électricité).

Vous recevrez ensuite votre numéro SIRET et pourrez signer votre contrat d’achat au nom de votre entreprise. L’ouverture d’un compte bancaire dédié est recommandée mais non obligatoire en dessous de certains seuils de revenus.

Pour créer une société

La création d’une société nécessite la rédaction de statuts, la publication d’une annonce légale, et l’immatriculation au registre du commerce et des sociétés. Le recours à un expert-comptable est vivement conseillé dès cette étape pour optimiser la structure juridique et fiscale.

Les erreurs à éviter dans le choix de votre statut

Plusieurs pièges courants peuvent compliquer inutilement votre situation ou générer des coûts superflus.

Sur-structurer un petit projet : créer une société pour une installation de 6 kWc générant 500 euros de revenus annuels entraîne des frais disproportionnés par rapport aux bénéfices. La simplicité doit primer pour les petites installations.

Négliger la déclaration fiscale : même sans statut professionnel, vos revenus de vente d’électricité restent imposables au-delà de 3 kWc. L’absence de déclaration constitue une fraude fiscale exposant à des pénalités.

Confondre puissance installée et puissance de raccordement : c’est la puissance crête de votre installation (kWc) qui détermine les seuils fiscaux, pas la puissance de votre onduleur ou de votre raccordement au réseau.

Choisir la micro-entreprise sans analyser la rentabilité : l’impossibilité de déduire l’investissement initial rend souvent ce statut moins avantageux que le BIC réel pour les installations photovoltaïques, malgré sa simplicité apparente.

Près de 80% des installations résidentielles en autoconsommation partielle ne nécessitent aucun statut juridique spécifique, la puissance restant largement inférieure au seuil de 3 kWc qui déclenche les obligations fiscales.

Faire évoluer son statut selon la croissance du projet

Votre situation peut évoluer dans le temps, notamment si vous décidez d’augmenter votre capacité de production. Le passage d’un statut à un autre est possible mais nécessite d’anticiper certaines conséquences fiscales et administratives.

Si vous démarrez sans statut et que votre installation dépasse par la suite 3 kWc suite à un agrandissement, vous disposez d’un délai pour régulariser votre situation fiscale. Il est recommandé d’informer votre centre des impôts dès que le changement intervient pour éviter tout redressement.

Le passage d’une entreprise individuelle à une société peut s’envisager si votre activité se professionnalise significativement, mais implique des formalités de transmission d’actifs et une potentielle fiscalité sur la plus-value de cession du fonds.

L’essentiel à retenir pour faire le bon choix

Le choix de votre statut juridique pour vendre votre électricité solaire en autoconsommation partielle dépend essentiellement de la puissance de votre installation et de votre situation personnelle. Pour la majorité des particuliers équipés d’installations résidentielles standard, aucun statut professionnel n’est nécessaire et une simple déclaration fiscale suffit au-delà de 3 kWc.

L’entreprise individuelle représente la solution la plus adaptée si vous devez structurer votre activité, offrant un équilibre optimal entre simplicité de gestion et possibilités d’optimisation fiscale. Les formes sociétaires restent réservées aux projets d’envergure ou aux configurations particulières justifiant une séparation juridique complète.

Avant toute décision, évaluez précisément la rentabilité de votre projet et consultez un conseiller fiscal ou un expert-comptable spécialisé dans les énergies renouvelables pour sécuriser votre choix et optimiser votre situation. La production solaire doit rester un investissement serein, et le statut juridique un outil au service de votre projet, non une contrainte disproportionnée.